L’administration fiscale a annoncé le 31 janvier dernier les modalités d’application du prélèvements à la source (PAS) de l’impôt sur le revenu (IR) et prélèvements sociaux applicables à compter du 1er janvier 2019.

Certes, l’administration fiscale n’a pas encore dévoilé la totalité de ses commentaires, mais nous pouvons déjà évoquer ensemble des points de repère. Vous devez alors user d’une pédagogie et d’un accompagnement très particulier au cours de cette année.

Aujourd’hui, l’impôt sur le revenu est payé l’année suivante celle de la perception des revenus, le prélèvement à la source de l’impôt (PAS) supprime le décalage d’une année existant entre la perception des revenus et le paiement de l’impôt correspondant.

Plus clairement, 2018 est l’année de transition :

- En 2018, l’IR sera payé sur le revenus de 2017,

- En 2019, l’IR sera payé sur les revenus de 2019.

La bonne nouvelle est que l’impôt normalement dû au titre des revenus non exceptionnels perçus en 2018 sera annulé par l’octroi d’un crédit d’impôt exceptionnel.

Attention aux dirigeants

L’impôt sur la fraction des revenus des dirigeants et des indépendants de 2018 qui excèderaient ceux perçus les trois années précédentes ne sera pas effacé, sauf si la rémunération de 2019 dépasse finalement celle perçue en 2018.

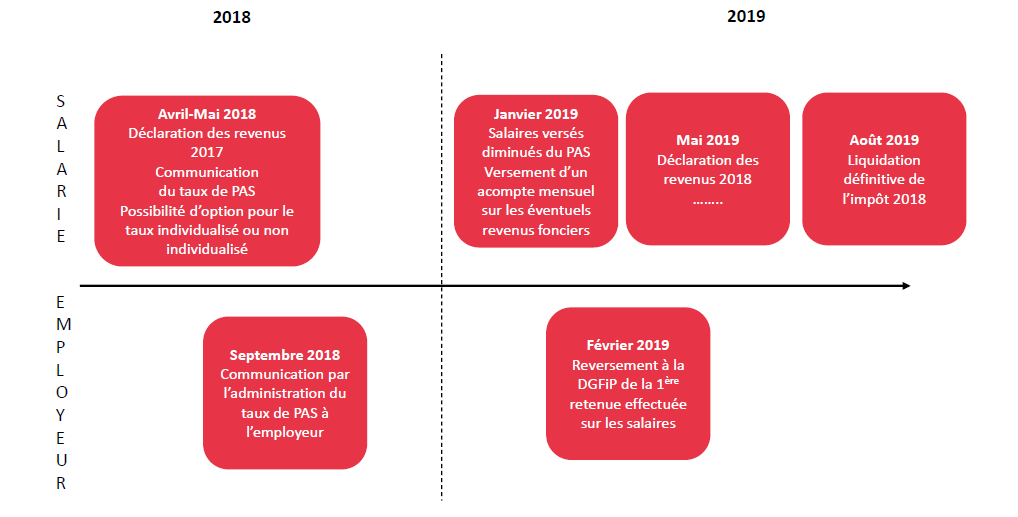

Calendrier de la mise en place du PAS

Comment le prélèvement à la source sera-t-il effectué ?

En votre qualité de « collecteur », vous avez pour mission de :

- Recevoir et traiter le taux de prélèvement transmis par l’administration ;

- Appliquer le taux de prélèvement sur le salaire de vos salariés ;

- Reverser l’impôt par télépaiement à l’administration avant le 15 du mois pour les entreprises de moins de 50 salariés ou le 5 du mois pour les autres.

Quel taux de prélèvement ?

- Taux personnalisé : lorsqu’il fait l’objet d’une imposition commune avec son conjoint et qu’il existe une disparité de revenus dans le couple. Cela signifie que le taux réel est recalculé pour tenir compte des revenus respectifs de chacun des conjoints. C’est donc ce taux individualisé (et non le taux réel du foyer fiscal) qui est adressé aux employeurs respectifs de chacun des deux conjoints, s’ils sont tous les deux salariés ;

- Taux non personnalisé ou neutre : afin qu’aucun taux ne soit communiqué à l’employeur. Aucun motif n’est à fournir. Dans ce cas, l’employeur applique un taux non personnalisé, en fonction de la rémunération du salarié. Le salarié acquitte éventuellement un complément d’impôt payé directement à l’administration fiscale à partir de son compte bancaire. Il en est ainsi lorsque le montant de la retenue effectuée par l’employeur (taux non personnalisé) est inférieur au montant de la retenue qui aurait dû initialement être prélevé.

Le salarié peut modifier son taux de retenue, mais il doit s’adresser exclusivement à l’administration fiscale.

Vos salariés se posent des questions? Des interrogations sur la mise en place du prélèvement à la source ? Nous vous rappelons qu’il convient de se préparer rapidement au prélèvement à la source car certaines options sont proposées dès la déclaration de revenus 2017 !

Contactez-nous à l’aide de ce lien, nous pourrons vous accompagner dans sa mise en place !