Nous l’avons attendue… la loi portant les mesures d’urgence pour la protection du pouvoir d’achat a mis en place de façon durable, une « Prime de partage de la valeur« , qui vient prendre le relais sur l’ancienne prime exceptionnelle de pouvoir d’achat (PEPA).

Comment mettre en place la prime dans mon entreprise? qui est concerné? quelles exonérations? votre pôle social vous présente le dispositif.

Employeurs et salariés concernés

Ce dispositif est facultatif, et peut être mis en oeuvre pour tous les employeurs de droit privé.

La prime doit être attribuée à l’ensemble des salariés ou à ceux dont la rémunération est inférieure à un plafond défini par l’acte instituant la prime. Y sont également éligibles, selon des modalités particulières, les salariés intérimaires mis à disposition d’une entreprise utilisatrice, ainsi que les travailleurs handicapés liés à un ESAT par un contrat de soutien et d’aide par le travail.

Pour être éligible aux exonérations, la prime doit bénéficier aux salariés liés à l’entreprise par un contrat de travail soit à la date de versement de la prime, soit à la date de dépôt de l’accord ou de signature de la décision unilatérale mettant en place la prime.

Modalités de mise en place

La mise en œuvre de la prime est conditionnée à la conclusion d’un accord collectif (selon les mêmes modalités d’adoption qu’un accord d’intéressement) ou à la signature d’une décision unilatérale de l’employeur après consultation du CSE lorsqu’il existe.

Doivent y être mentionnés : le montant de la prime (les éventuels critères de modulation de son niveau entre les bénéficiaires) ; le cas échéant, le plafond de rémunération permettant de limiter le champ des bénéficiaires.

Montant de la prime et critères possibles de modulation

Le montant de la PPV et fixé par l’accord et peut être modulé en fonction de critères limitativement énumérés :

- Rémunération ;

- Niveau de classification ;

- Ancienneté dans l’entreprise ;

- Durée de présence effective pendant l’année écoulée (sachant que les congés liés à la maternité, la paternité, l’adoption et l’éducation des enfants sont assimilés à de la présence effective) ;

- Durée de travail prévue au contrat en cas de temps partiel.

Les critères de modulation doivent être impérativement inscrits dans l’acte de mise en place de la prime. Il est impossible de procéder à une modulation « Sauvage » au moment du versement si cela n’a pas été prévu.

Le versement de la prime peut être réalisé en une ou plusieurs fois, mais pas plus d’une fois par trimestre.

Le versement est possible à partir du 1er juillet 2022, le dispositif étant pérenne, il n’y pas de fenêtre de versement, mais les exonérations s’apprécient dans le cadre de l’année civile.

Exonérations de cotisations

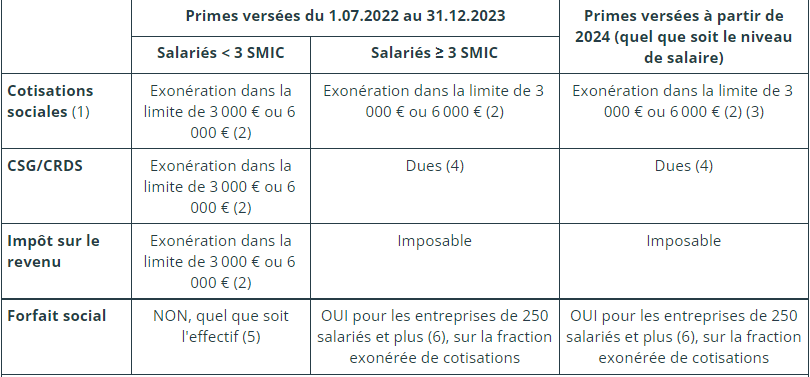

Le montant maximal de la prime susceptible d’être exonéré est en principe de 3000€ par an et par bénéficiaire. Cette limite est portée à 6000€ pour les entreprises dotées d’un dispositif d’intéressement ou de participation volontaire.

Dans cette limite de 3000€ ou 6000€ selon les cas, la prime est exonérée de cotisations sociales.

Elle reste néanmoins assujettie :

- à la CSG/CRDS au titre des revenus d’activité (9,20 % + 0,50 %) ;

- au forfait social sur la fraction exonérée de cotisations dans les mêmes conditions que l’intéressement (entreprises de 250 salariés et plus seulement) ;

- et à l’impôt sur le revenu (pas d’exonération fiscale).

Cependant, un régime d’exonération transitoire est applicable jusqu’à la fin 2023 pour les salariés payés moins de 3 Smic.

La nouvelle prime partage de la valeur est à déclarer en DSN et doit respecter un formalisme spécifique.

Attention ! La prime ne peut se substituer à aucun des éléments de rémunération versés par l’employeur ou qui deviennent obligatoires par la loi, le contrat ou l’usage. Elle ne peut pas se substituer à des augmentations de rémunération ni à des primes prévues par un accord salarial, par le contrat de travail ou par les usages en vigueur dans l’entreprise.

N’hésitez pas à nous contacter pour plus d’informations!